고정 헤더 영역

상세 컨텐츠

본문

반응형

셀트리온 헬스케어가 어떤 성장을 하고 있는지와 이에 따른 향후 주가에 대해 분석하는 정보를 공유하도록 하겠습니다.

셀트리온 헬스케어가 어닝 서프라이즈 수준의 최고의 2분기 실적 발표를 했습니다.

매출이 4,203억 원에 영업이익은 868억 원을 기록했는데 이는 전년 동기 대비 각각 48%와 838%의 증가를 기록한 숫자입니다.

영업이익은 이미 2019년도에 기록한 828억 원을 분기 영업이익으로 훌쩍 뛰어넘었습니다.

제약 시장의 두 축인 북미와 유럽에서 판매 호조가 이뤄낸 결과입니다.

특히 20%대의 영업이익률을 기록하며 알짜배기 수익을 냈습니다.

셀트리온 헬스케어에 대한 분석 정보를 아래와 같은 목차 순서대로 살펴보도록 하겠습니다.

1. 최근 주가 추이

2. 사업 현황

3. 증권가 전망

4. 총평

1. 최근 주가 추이

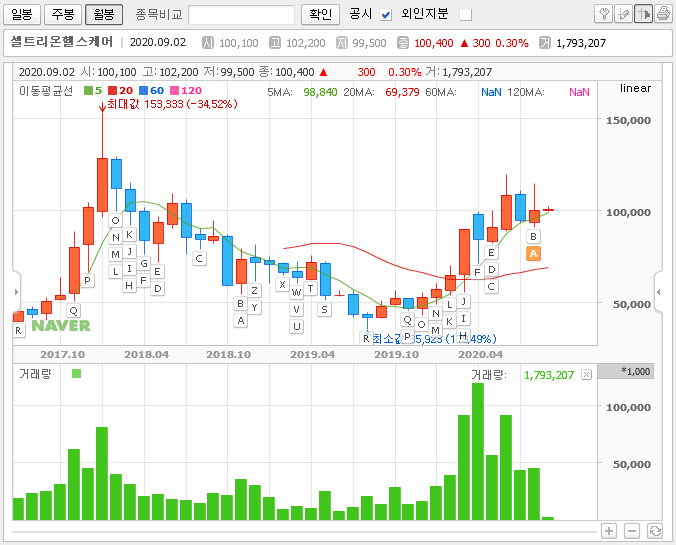

셀트리온 헬스케어의 최근 주가 추이입니다.

2020년 봄부터 꾸준한 우상향을 하였고, 최근에는 다소 횡보를 하는 구간에 다다른 듯합니다.

역시나 실적의 개선과 이에 대한 하반기 기대감으로 인한 상승의 추이를 볼 수 있습니다.

특히나 2020년 상반기에 직접 판매에 대한 준비를 마쳤고, 하반기부터는 매출 성장 가능성을 더 높게 보고 있습니다.

어떤 사업에서 성과가 나오고 있는지, 이를 통해 어떤 기대감을 갖고 주가를 전망해야 할지 사업 현황 등을 알아보도록 하겠습니다.

2. 사업 현황

셀트리온 헬스케어는 셀트리온에서 개발한 바이오시밀러 의약품을 마케팅하고 직접 판매를 하는 기업입니다.

즉 셀트리온 헬스케어가 셀트리온에서 개발한 의약품을 계속 사주고 이를 판매하는 총판의 역할입니다.

서정진 회장이 셀트리온과 셀트리온 헬스케어를 지배하면서, 두 기업 사이에는 연결 회계가 따로 진행됩니다.

셀트리온에서 세계 최초로 바이오시밀러 의약품들을 개발하여 내놓고, 세계 최초 항암제 바이오시밀러 의약품을 내놓는 등의 개발 진척이 좋기 때문에 셀트리온 헬스케어의 매출 역시 덩달아 상승하였습니다.

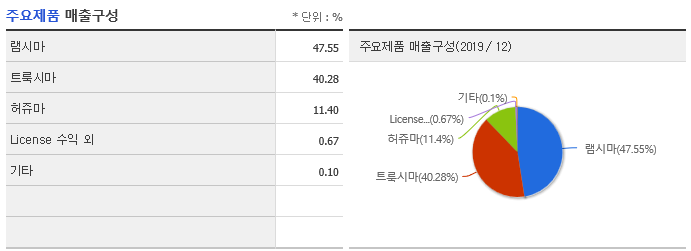

셀트리온 헬스케어의 매출 구성입니다. 램시마와 트룩시마가 거의 90%를 차지하고 있습니다.

북미 지역 및 유럽 지역에서의 의약품 시판 승인과 점유율을 확대하면서 큰 매출의 상승이 일어나고 있습니다.

유럽에서는 램시마가 60%가량의 시장 점유율을 바탕으로 매출 신장을 일궈냈고, 트룩시마는 39%, 허쥬마는 거의 20%에 가까운 점유율을 기록 중입니다. 북미 지역에서도 10% 이상의 점유율을 인플렉트라가 차지하고 있습니다.

추가로 18개의 후속 바이오시밀러가 연구, 개발 중이기 때문에 셀트리온뿐만 아니라 셀트리온 헬스케어의 매출 상승과 기업 가치의 동반 상승이 기대되고 있습니다.

바이오시밀러 시장은 향후 큰 파이로 성장하게 될 것으로 전망됩니다.

시장 전체의 크기가 불과 3년 전에 11조 원이었지만 3년 뒤에는 50조 원이 넘는 큰 시장을 형성할 것이라고 전망됩니다.

결국 오리지널 시장의 특허 만료가 끝나고 많은 의약품 분야에서 바이오시밀러 시장이 열릴 것입니다.

셀트리온 헬스케어를 장기적으로 기대하게 만드는 점입니다.

이런 성장은 실제 매출에 나타나고 있습니다.

2020년 2분기에도 매출액이 4천억을 돌파하였고, 영업이익 역시 868억 원으로 분기 최대 실적을 기록합니다.

이는 작년 한 해의 총 영업이익을 뛰어넘는 실적으로 어닝 서프라이즈 수준으로 볼 수 있습니다.

게다가 3분기에는 더 큰 매출과 영업이익이 발생할 것으로 전망되고 있습니다.

3. 증권가 전망

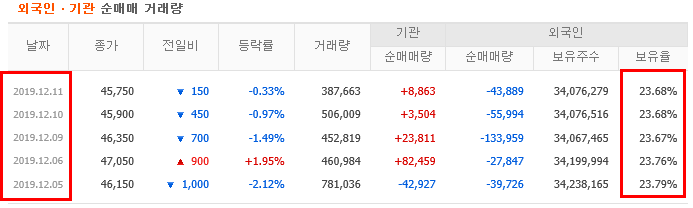

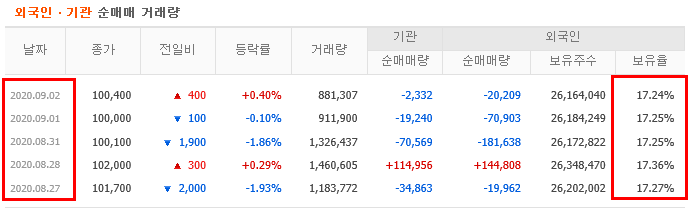

외국인 및 기관들의 셀트리온 헬스케어 보유율입니다. 2019년 말의 23% 정도에 비해서 현재는 17%대의 보유율로 외국인들과 기관들이 다소 매도세를 보이고 있습니다.

셀트리온 헬스케어의 52주 최고가는 119,300원으로 나왔습니다. 최저가인 41,355원에 비해서 많은 상승이 있었습니다.

역시나 실적이 주요한 것으로 판단됩니다.

수익률 역시 100%가 넘는 큰 수익률을 보이고 있습니다.

기본적인 펀더멘털 역시 좋습니다. per도 바이오 제약주의 평균치를 상회하고 있으며, 실적은 어닝 서프라이즈입니다.

증권가에서는 매수 리포트를 올렸습니다.

거의 모든 증권사에서 셀트리온 헬스케어에 대해 매수 의견을 내놓았습니다.

목표가는 현재가의 30% ~ 50%가 상승 여력이 있게 13만 원 ~ 15만 원으로 잡았습니다.

상승에 대한 기대를 많이 하고 있는 모습입니다.

4. 총평

셀트리온 헬스케어의 월봉은 한창 상승세를 타는 것으로 보입니다.

2017년 말에 폭등한 적이 있었는데 다시 약 2년 간의 조정을 거치고 다시 상승을 하는 추이입니다.

현재 약간의 조정이 오면서 조금 횡보를 하고 있습니다.

하지만 그 어느 때보다 상황이 좋다고 생각합니다.

과거 고점을 찍었던 당시의 실적과 비교해보아도 영업이익이 곱절이 차이가 납니다.

게다가 향후에 북미와 유럽에서 판매 예상되는 실적 전망이 굉장히 좋습니다.

장기적으로 상당한 기간 동안 우상향을 할 것으로 판단됩니다.

인내심을 갖고 분할 매수를 할 것입니다. 큰 상승이 있을 것으로 예상합니다.

조만간 다시 주가 매수 진행 상황 피드백하는 글을 쓸 예정입니다.

세력의 흔들기에 조바심을 내지 않고 차분히 매수를 진행한다면 좋은 결과를 낼 것으로 생각합니다.

여러분도 각자의 기준을 세우셔서 성투하시기 바랍니다. 감사합니다.

반응형

'기업 분석 및 주가 추이' 카테고리의 다른 글

| 테슬라 주가 분석 1 (0) | 2020.09.10 |

|---|---|

| HDC 현대산업개발 주가 상승 (0) | 2020.09.05 |

| SK케미칼 주가 분석 (0) | 2020.09.02 |

| SK 바이오팜 주가 분석 (0) | 2020.09.01 |

| 호텔신라 주가 분석 (0) | 2020.08.31 |

댓글 영역