고정 헤더 영역

상세 컨텐츠

본문

SK텔레콤의 최근 전략적 투자가 관심을 받고 있습니다. 투자한 기업들마다 주가가 크게 상승하며 기업가치가 높아지고 있는 것입니다. 이를 통해 가치 제고와 미래의 성장동력을 확보하고자 하는 큰 그림을 그리고 있는 것으로 알려졌습니다.

sk텔레콤이 투자한 나스닥 상장 기업인 디지털 x선 기업 "나녹스(Nano-x)"가 꾸준한 우상향을 하며 성장세를 이어가고 있습니다.

2020년 6월에 2,300만 달러를 투자해 지분율 2위(5.8%)를 확보한 바 있습니다. 현재 가치는 1,600억 원을 훌쩍 뛰어넘으며 6배가 올랐습니다.

또한 디지털 광고 동영상 광고 플랫폼 기업인 "인크로스"에는 525억 원을 투자해서 현재 1,400억 원을 뛰어넘는 가치를 갖게 됐고, 이 역시 1.7배의 상승을 보여주며 34.6%의 주주가 되었습니다.

오늘은

1. 최근 주가 추이

2. 기업 현황

3. 증권가 전망

4. 향후 주가 전망

의 순으로 SK텔레콤의 주가에 대해 알아보도록 하겠습니다.

1. 최근 주가 추이

최근의 SK텔레콤의 주가 추이를 살펴보겠습니다.

일봉 차트를 보게 되면, 코로나로 인한 대폭락 이후 지속적인 상승이 일어나고 있는 것으로 나타납니다.

다른 기업들의 차트처럼 수직적인 급상승보다는 중간중간 횡보 구간을 거치면서 건강한 상승이 이뤄지고 있는 것으로 나타나고 있습니다.

향후 주가 추이는 아래에서 기업에 대한 현황과 증권가의 정보들을 종합하여 정보를 공유해보도록 하겠습니다.

2. 기업 현황

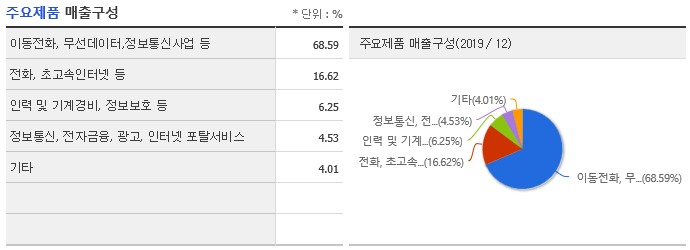

다들 아시다시피 SK텔레콤은 이동전화와 무선데이터 및 정보통신 사업의 초고속 인터넷, 전화, 무선통신사업 등등의 유선통신사업과 플랫폼 서비스 등을 제공하는 기업입니다. 무선통신사업의 프리미엄에 대한 이미지로 많은 사람들이 사용하고 있고, 시장 점유율은 약 48% 정도입니다. 또한 초고속 인터넷 부문은 약 25% 및 IPTV 부문은 30% 정도를 상회하는 것으로 알려져 있습니다.

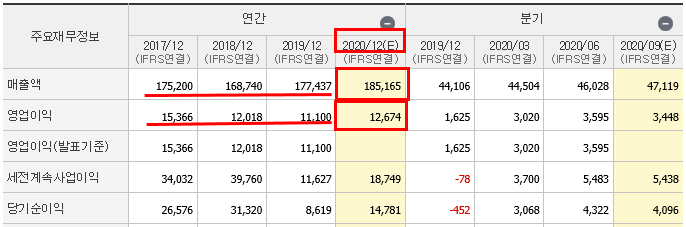

SK텔레콤의 실적 개선이 이뤄지고 있습니다. 2020년 3분기에는 지난해 동기 대비하여 매출은 2.8% 증가 및 영업이익은 22.2%가 증가할 것으로 보입니다. 매출액과 영업이익은 각각 4조 7,119억 원과 3,448억 원을 기록할 예정입니다.

SK텔레콤의 시장점유율이 높게 형성돼있는 휴대폰 노트20 등의 판매가 수익을 이룰 것으로 보이고, 티브로드 합병 효과 및 비용의 감소 효과가 나올 것으로 추정됩니다. 또한 티커머스의 점유율이 점차 확대되고 있고, SK스토어의 고성장 역시 한몫하고 있습니다.

결국 2020년 1년을 총계 내어 보면, SK텔레콤의 매출과 영업이익도 꾸준함을 유지할 것으로 전망됩니다. 2020년의 매출은 전년도 대비(YoY) 약 10% 가까이 늘어난 수치를 볼 수 있습니다. 영업이익 역시 올라서 10% 내외의 성장을 보여주고 있습니다.

SK텔레콤은 최근 비대면 트렌드와 테크 기업의 전성기를 같이 가고 있는 것으로 보입니다. 통신업 이외에도 SK브로드밴드 및 티브로드의 합병과 WAVVE, ADT캡스의 주식을 인수하는 노력으로 점진적인 변화를 해나가고 있습니다.

일례로 이스라엘의 디지털 X선 기압인 "나녹스"의 지분을 5.8% 인수하며 2대 주주로 올라섰고, 광고 플랫폼 기업인 "인크로스"의 지분 34%를 인수하였습니다. 그리고 2019년에는 카카오의 3천억 원가량의 주식을 인수하며 지분율 2.5%를 갖게 되었습니다.

이러한 점들이 신성장동력으로 새로운 정보통신기술 기업으로의 방향성을 설정한 것으로 보입니다.

즉 5G 콘텐츠를 활용하여 기록에 대한 빅데이터를 확보하고 이를 통해 나녹스 등의 인수 기업과 전략적 제휴를 통해 한 단계 발전된 기업으로의 성장을 꾀하고 있습니다.

그리고 요즘 폭발적인 수요가 있는 IPO를 자회사에 대한 기업공개로 추진하고 있는 것으로 알려져 있습니다.

ADT캡스 및 원스토어 등의 쟁쟁한 자회사들을 기업공개가 SK텔레콤 역시 가치가 상승하는 효과로 이어질 것으로 보입니다.

3. 증권가 전망

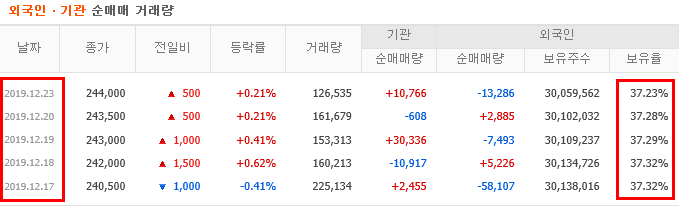

최근 1달 간의 SK텔레콤에 대한 외국인 매수세가 강해지고 있는 것이 보입니다. 3분기에도 꾸준한 실적 개선 효과가 외국인 및 기관의 매수세를 이끌어낸 것으로 보입니다.

하지만 기간을 늘려서 2019년 말과 비교해보면 외국인 및 기관의 매수세가 약 2%의 감소세를 갖고 있는 것으로 나타납니다. 이것은 코로나로 인한 전반적인 하락이 있었다가 다시 오르는, 즉 37% => 34% => 35% 수준으로 다시 정상화되어 가고 있는 것으로 나타났습니다.

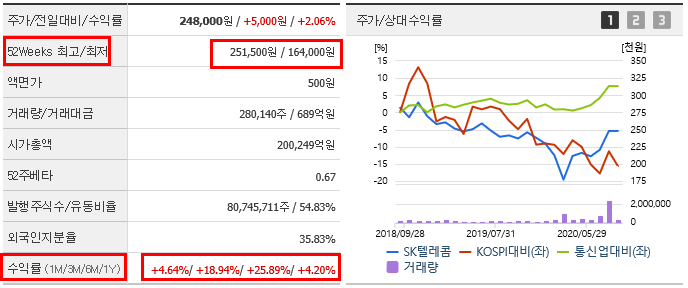

SK텔레콤의 52주간의 주가 추이를 살펴보겠습니다. 우선 최고가는 251,000원을 찍었습니다.

그리고 최저는 164,000원으로 나타납니다. 이에 따른 수익률도 나쁘지는 않은 편입니다.

하지만 코스피, 코스닥 대부분의 종목들이 코로나 폭락 이후 큰 갭 상승 및 우상향을 이뤄낸 것과 비교하면 그다지 돋보이는 상승은 아닌 것으로 보이네요.

SK텔레콤의 기본적인 펀더멘탈을 살펴보겠습니다.

PER이 실적 대비 아주 좋아진 것을 볼 수 있습니다.

실적이 나쁘지 않게 유지되는데 반해서 다른 기업들처럼 폭등이 나오지 않아서 가치가 저평가되었다고 판단됩니다.

나머지 수치들도 평균 이상을 상회하는 것으로 좋다고 볼 수 있겠네요.

특히 영업이익 측면에서는 아주 좋아지는 것을 볼 수 있습니다. 펀더멘탈에서 높은 점수를 주고 싶습니다.

증권가에서는 투자자들을 대상으로 매수 의견 리포트가 많이 나왔습니다.

대부분의 증권사들이 SK텔레콤의 매수를 추천하고 있습니다. 목표가도 36만 원까지 제시한 증권사도 보이네요.

기본적인 펀더멘털과 실적의 개선을 토대로 하여 매수세가 들어오고 있는 것으로 보입니다.

꾸준한 연구 개발비를 지출하고 있습니다.

영업이익으로 벌어들인 현금으로 많은 투자가 이뤄지고 있습니다.

4. 주가 전망

SK텔레콤의 상황은 아주 좋다고 판단됩니다.

위에서 공유해드린 펀더멘탈이 좋고, 실적이 꾸준히 나고 있습니다.

2020년 예상되는 실적으로 계산해본 멀티플 13배 정도면 저평가되었다고 봅니다.

그리고 향후의 사업 방향성도 나녹스 등의 테크 기업들의 인수가 좋은 방향으로 귀결되고 있습니다.

SK텔레콤의 월봉 차트입니다.

큰 저항선인 25만 원대에서 막혀있지만 20만 원 후반대 저항을 뚫으면 큰 상승이 일어날 것으로 판단합니다.

장기 우상향에 대한 기대가 되는 종목입니다.

분할 매수로 들어갈 타이밍을 재고 있습니다.

여러분도 각자의 기준에 맞추어 좋은 매매하시기 바랍니다. 감사합니다.

'기업 분석 및 주가 추이' 카테고리의 다른 글

| 신성이엔지 주가분석 (0) | 2020.10.06 |

|---|---|

| 이트론 주가 분석 (0) | 2020.10.06 |

| 테슬라 주가 분석 1 (0) | 2020.09.10 |

| HDC 현대산업개발 주가 상승 (0) | 2020.09.05 |

| 셀트리온 헬스케어 주가 상승 (0) | 2020.09.02 |

댓글 영역